D’après la Cour des comptes entre autres, la nouvelle déclaration db2p permet de mieux contrôler les paiements et de percevoir plus efficacement la cotisation AMI et la cotisation de solidarité sur les pensions complémentaires. Grâce à ce changement de 2023, nous pourrons bientôt ajouter aussi les informations relatives aux paiements du deuxième pilier sur mypension.be. Les pensionnés peuvent ainsi vérifier eux-mêmes si leurs droits complémentaires ont eux aussi été payés complètement et en temps voulu.

À la pension

En 2023, 79.713 affiliés à un plan complémentaire sont partis à la pension. Ils ont pris leur pension de retraite légale de salarié et/ou d’indépendant. Au moment de la pension (légale), la pension complémentaire doit aussi être payée.

Depuis 2023, les informations relatives au paiement des pensions complémentaires doivent être déclarées dans la base de données (db2p) de Sigedis. Il donc possible, pour la première fois, de relier les informations relatives au paiement aux informations relatives à la constitution des droits de la pension complémentaire. Pour l’heure, cela n’est pertinent que pour les affiliés qui ont pris leur pension au début de 2023. Pour les affiliés qui ont pris leur pension plus tard dans l’année, il est encore trop tôt pour tirer des conclusions.

36.001 des affiliés sont partis à la pension selon le régime dans lequel ils avaient aussi constitué des droits de pension complémentaire entre janvier et mai 2023.

En savoir plusTableau 1. Affiliés à une pension complémentaire ayant pris leur pension de retraite entre janvier et mai 2023, ventilés par âge au moment de la pension

| Âge au moment de la pension | Affiliés | |

|---|---|---|

| # | % | |

| Moins de 60 | 960 | 2,67% |

| 60 | 1.602 | 4,45% |

| 61 | 5.802 | 16,12% |

| 62 | 4.801 | 13,34% |

| 63 | 4.786 | 13,29% |

| 64 | 2.983 | 8.29% |

| 65 | 11.330 | 31,47% |

| Plus de 65 | 3.737 | 10,38% |

| Total | 36.001 | 100% |

58 % des pensionnés récents ayant une pension complémentaire ont pris leur pension avant l’âge de la pension légale.

Tableau 2. Affiliés à une pension complémentaire ayant pris leur pension de retraite entre janvier et mai 2023, ventilés d’après le nombre de droits de pension complémentaire qu'ils ont constitués

| # Affiliations | Affiliés | |

|---|---|---|

| # | % | |

| 1 | 20.589 | 57,19% |

| 2 | 8.854 | 24,59% |

| 3 | 3.660 | 10,17% |

| plus de 3 | 2.898 | 8,05% |

| Total | 36.001 | 100% |

43 % des affiliés récemment pensionnés ont constitué durant leur carrière deux ou plusieurs droits de pension complémentaire Les 36.001 affiliés récemment pensionnés totalisent ensemble 63.333 affiliations (cf. tableau 3).

Tableau 3. Nombre de droits de pension complémentaire (affiliations) pour lesquels les affiliés ont pris leur pension de retraite entre janvier et mai 2023 et quand ces droits ont été payés ou non

| #Affiliations | Paiement | Pas encore de paiement | Total | |||

|---|---|---|---|---|---|---|

| Immédiatement à la pension | Dans les 3 mois après la pensio | 4 à 6 mois après la pension | Plus de 6 mois après la pension | |||

| # | 15.666 | 33.892 | 4.434 | 541 | 8.800 | 63.333 |

| % | 24,74 | 53,51 | 7,00 | 0,85 | 13,89 | 100,00 |

78 % des droits de pension complémentaire pour les pensionnés récents ont pu être payés immédiatement au moment de la pension ou dans les trois mois qui ont suivi. Pourtant, près de 15 % des droits de pension complémentaire n’ont pas encore été payés six mois après la pension.

“Depuis plus de 10 ans, nous travaillons d'arrache-pied avec nos partenaires pour centraliser et coordonner les données relatives aux pensions complémentaires. Grâce à cette collaboration productive, nous facilitons la gestion des pensions complémentaires et pouvons donner aux affiliés une image claire et fiable de leur pension complémentaire. Ils peuvent ainsi poser des choix pour leur avenir en étant bien informés et jouir de leurs droits plus rapidement lorsqu'ils prennent leur pension. Mais nous ne comptons pas nous arrêter là. Dans les années à venir, nous et nos partenaires continuerons à renforcer la transparence de la pension complémentaire.”

— Sofie Palmans, cheffe de projet et experte en pensions de Sigedis

Au décès

En 2023, 7.867 affiliés à un plan de pension complémentaire sont décédés. 3.030 d’entre eux étaient affiliés à un ou plusieurs plans de pension complémentaire avec couverture décès et sont décédés entre janvier et mai 2023. Les 3.030 affiliés récemment décédés totalisent ensemble 5.258 couvertures décès (cf. tableau 4).

En savoir plusTableau 4. Nombre de couvertures décès (affiliations) pour lesquels les affiliés sont décédés entre janvier et mai 2023 et quand ces droits ont été payés ou non aux bénéficiaires

| #Affiliations | Paiement | Pas encore de paiement | Total | ||

|---|---|---|---|---|---|

| Dans les 3 mois après le décès | 4 à 6 mois après le décès | Plus de 6 mois après le décès | |||

| # | 1.591 | 1.195 | 204 | 2.268 | 5.258 |

| % | 30,26 | 22,73 | 3,88 | 43,13 | 100,00 |

30 % des couvertures décès pour les affiliés récemment décédés ont déjà pu être payées aux bénéficiaires dans les trois mois suivant le décès. Pour près de 23 % d’entre eux, ce paiement a pris quatre à six mois. Dans 47 % des cas, aucun paiement n’a pu avoir lieu dans les six mois.

Genre & pension

En mars 2021, nous avons lancé PensionStat.be, notre contribution à l’Evidence Based Pension Policy (politique de pension basée sur les faits) en Belgique. Cette plateforme en ligne est une initiative de Sigedis, du Service fédéral des pensions et de l’ONSS. Nous collaborons avec le Bureau fédéral du plan, la FSMA et le SPF Sécurité sociale. PensionStat.be propose des statistiques neutres, pertinentes et actualisées, facilement accessibles à un large public, depuis les décideurs jusqu’aux citoyens en passant par les chercheurs et les experts de la pension. PensionStat.be contribue ainsi à une meilleure connaissance du paysage des pensions belges.

En 2023, à la demande de la Ministre des Pensions, nous y avons ajouté un nouvel outil de suivi afin d’analyser la protection des pensions des femmes et de la comparer à celle des hommes. D’après le gouvernement, l’écart de pension entre les femmes et les hommes, à l’instar de l’écart salarial, constitue l’une des formes d’inégalité socioéconomique les plus importantes et un point d’attention essentiel.

En savoir plusOn soupçonnait déjà depuis longtemps que les femmes bénéficiaient d’une pension moindre que celle des hommes d’une manière générale. Car les femmes gagnent moins en moyenne et ont souvent une carrière plus courte et à interruptions. Sur PensionStat.be, cette suspicion pourra maintenant être exprimée en chiffres objectifs pour la première fois.

Pour savoir ce qu'il en est des femmes et de leur pension, nous calculons l’écart de pension. Cet écart indique dans quelle mesure la pension moyenne d’une femme est inférieure ou supérieure à celle d’un homme. L’écart de pension est calculé en prenant la différence entre la pension moyenne de l’homme et celle de la femme (écart de pension en euros) et en la comparant à la pension moyenne de l’homme (écart de pension en pourcentage).

Depuis leur publication sur PensionStat.be (Nouvelle fenêtre) en 2023, ces statistiques sont librement accessibles à tous et permettent à chacun d’avoir une image objective du problème. Cet atout doit contribuer au débat sociétal sur l’écart de pension.

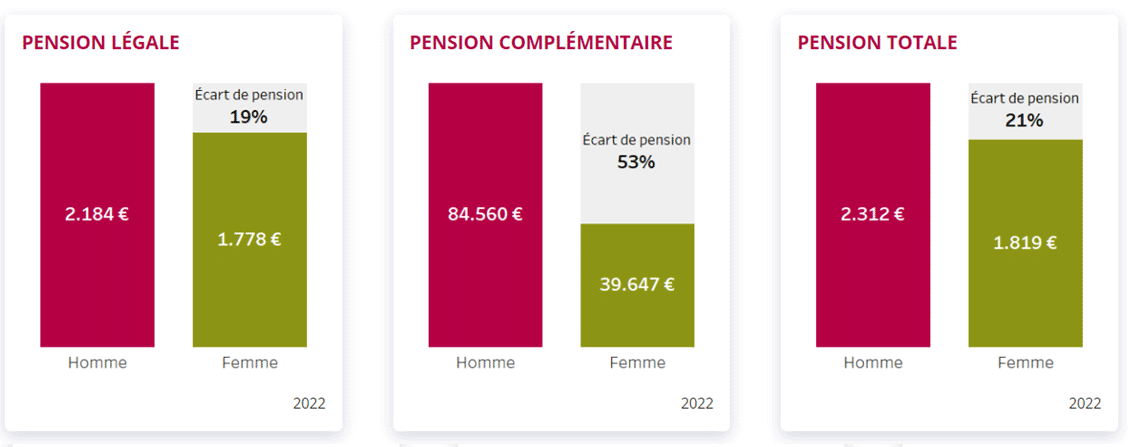

Chez les pensionnés qui ont pris leur pension de retraite pour la première fois en 2021, l’écart de pension total s’élève à 23 %. Concrètement, cela signifie qu’au sein de ce groupe, le montant total de la pension (c’est-à-dire la somme de la pension légale et de la pension complémentaire) des femmes est inférieur de 23 % à celui des hommes.

- Si nous observons uniquement la pension légale, cet écart se chiffre à 20 %.

- Si nous nous concentrons sur la pension complémentaire, l’écart de pension grimpe à 50 %.

Important ! Il s’agit de l’écart de pension pour les pensionnés ayant une pension complémentaire. Mais nos chiffres montrent aussi que les hommes ont accès à une pension complémentaire plus souvent que les femmes.

Afin de mieux comprendre les raisons de cet écart de pension, PensionStat.be (Nouvelle fenêtre) examine aussi l’écart plus en détail d’après différentes caractéristiques de base, comme le régime de pension, le nombre d’années de travail et le salaire moyen.

“En 2023, nous avons franchi une étape clé avec la réalisation du projet d'intégration et de gestion des déclarations de paiements des pensions complémentaires dans la base de données DB2P. C'est toujours une immense satisfaction de constater l’aboutissement d’un projet après de longs mois de travail et de collaboration avec tous les collègues. Cette intégration dans DB2P représente une avancée significative, car nous gérons maintenant l'ensemble des données sur les pensions complémentaires, depuis l'affiliation jusqu'au paiement. Cela ouvre la voie à de nombreux nouveaux projets.”

— Benjamin D’Andrea, Expert Business Junior DB2P

Les organismes de pension reçoivent également des mises à jour de notre part

Depuis 2017, Sigedis met à disposition des assureurs et des fonds de pension des informations à jour sur l’ensemble de leurs affiliés (actifs et dormants). Nous prévenons l’organisme de pension non seulement lorsqu'un affilié déménage ou se marie, mais également s’il part à la pension ou décède. L'organisme est donc informé et la procédure de paiement de la pension complémentaire peut être lancée suivant les modalités et les conditions prévues dans le règlement des pensions. En 2023, 79.713 affiliés à un plan de pension complémentaire sont partis à la pension et 7.867 sont décédés. À chaque fois, Sigedis a prévenu les 220 organismes de pension concernés.

En savoir plusEn 2023:

- 79.713 affiliés à un plan pension

- 7.867 affiliés décédés

Nous voulons donc garantir que les droits de pension complémentaire sont payés correctement et le plus rapidement possible après la pension légale, sans tracasseries administratives. Nous avons déjà pris des mesures importantes à cet égard.

-

Communication unique et utilisation automatique du numéro de compte pour tous les paiements de pension

Pour que le paiement reste facile, Sigedis n’envoie pas seulement un signal à votre organisme de pension en cas de décès ou de départ à la pension. Il lui fournit aussi d’autres données nécessaires au paiement. Depuis l’an dernier, les personnes qui demandent leur pension légale peuvent signaler que leur numéro de compte peut être utilisé pour payer leur pension complémentaire. Ce numéro de compte est alors envoyé automatiquement à l’organisme de pension qui doit payer la pension complémentaire.

L’affilié peut donc communiquer son numéro de compte une seule fois et en un seul endroit, et choisir de faire verser les paiements de leur pension sur ce compte. Cela réduit les démarches administratives et permet de payer la pension complémentaire plus rapidement. 70 % des demandeurs en ligne actuels disposaient également d'une pension complémentaire et presque tous les demandeurs en ligne (99,75 %) ont accepté que leur numéro de compte soit aussi utilisé pour leur pension complémentaire.

-

La taxation correcte pour la pension complémentaire dès le paiement -

Lorsqu'il paie la pension complémentaire, l'organisme de pension prélève les taxes et les cotisations de sécurité sociale liées à la pension complémentaire. La taxe dépend du moment auquel la pension a été payée. La personne qui attend l’âge légal de la pension ou la fin d’une carrière complète pour prendre sa pension et reste également active jusque-là bénéficie d'une taxation plus avantageuse (sur un capital, il s’agit donc de 10 % au lieu de 16,5 %).

Toutefois, pour appliquer un taux fiscal correct sur la pension complémentaire, un certain nombre d’attestations sont nécessaires. La collecte et la remise de ces documents à l’assureur ou au fonds de pension concerné sont source de nombreuses tracasseries administratives pour les affiliés. Alors que ces informations sont généralement déjà disponibles dans les bases de données du gouvernement.

C’est pourquoi Sigedis coordonne plus efficacement les données nécessaires entre les différentes institutions de sécurité sociale et fournit automatiquement les informations nécessaires à l'organisme de pension. Ce dernier peut ainsi appliquer directement le taux fiscal approprié au moment de payer la pension complémentaire.Nous demandons l’attestation « carrière complète » auprès du Service fédéral des pensions et l’envoyons d’ores et déjà automatiquement à l’organisme de pension. Sigedis peut également déduire de ses bases de données de carrière si l’affilié est effectivement resté actif jusqu’à la fin. Cette procédure a été validée par les autorités fiscales et nous fournirons bientôt aussi ces attestations aux fonds de pension et aux assureurs de notre réseau.

- Capital de pension complémentaire payé après :

- Une carrière complète

ou

l’âge de pension légale

être effectif-actif les 3 dernières années10% -

Des bénéficiaires payés plus rapidement en cas de décès

Enfin, un plan de pension complémentaire peut être prévu dans une couverture décès. Les bénéficiaires (le partenaire ou les enfants, par exemple) reçoivent un montant si l’affilié décède avant sa pension. Mais les survivants l’ignorent souvent. Et les organismes de pension ne peuvent pas toujours déterminer quels bénéficiaires ils doivent payer.

C’est pourquoi, depuis l’an dernier, Sigedis a mis un outil en ligne à la disposition des assureurs et des fonds de pension. Ils peuvent maintenant, dans la plupart des cas, rechercher rapidement qui sont les bénéficiaires d’une couverture décès si l’affilié décède. Il s’agit des catégories qui reviennent le plus souvent dans les clauses bénéficiaires, comme le conjoint, les (petits-)enfants, les (grands-)parents et les frères et sœurs. Avec ce service, Sigedis facilite le paiement de la couverture décès par l’organisme de pension.